CEOE, CEPYME y ATA trasladan al Ministerio de Seguridad Social su propuesta para el sistema de cotización de los autónomos

Tras las diversas informaciones aparecidas en los medios de comunicación en los últimos días, relativas a supuestos avances en cuanto a una nueva propuesta del sistema de cotización en función de los ingresos reales de los autónomos, las organizaciones empresariales queremos aclarar que de existir esas negociaciones o contactos informales, ni CEOE, ni CEPYME ni ATA hemos participado de los mismos y que la última propuesta a la que hemos tenido acceso y que conocemos fue la que se nos presentó en la reunión del pasado día 28 de febrero.

Pese a ello, y con el fin de que se pueda dar cumplimiento al hito comprometido con Bruselas, desde las organizaciones empresariales hemos trasladado al Ministerio de Inclusión, Seguridad Social y Migraciones nuestra propia propuesta.

Dicha propuesta no sólo responde fielmente a los términos establecidos en el acuerdo alcanzado el pasado mes de julio de 2021 con los agentes sociales y las organizaciones de autónomos representativas en esta materia, sino que se ha elaborado teniendo en cuenta el contexto de incertidumbre económica actual y el impacto de la subida generalizada de los costes y precios que afectan y dificultan la actividad de los autónomos. Muchos de ellos, aún lejos de haberse recuperado de las consecuencias de la pandemia en nuestro país.

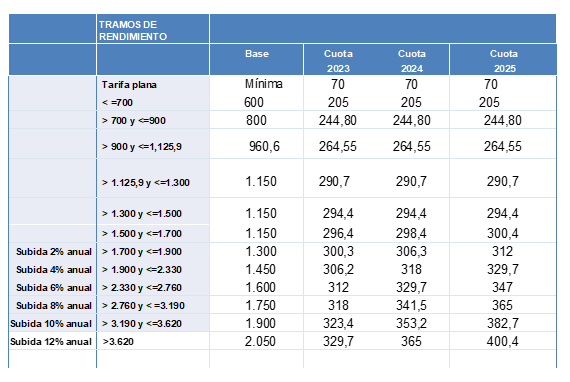

La propuesta establece, para 12 tramos de ingresos, las bases de cotización mínimas y las cuotas a aplicar de forma progresiva en los próximos tres años, a partir de 2023 hasta 2025, año en el que se procederá a su revisión.

Se entienden por ingresos reales los rendimientos netos (ingresos menos gastos) más cuotas a la Seguridad Social menos el porcentaje de gastos que se acuerde en función de la tipología de autónomos.

Hasta unos ingresos de 1.300€ prácticamente se mantiene la propuesta del Gobierno del 28 de febrero, exceptuando que las bases mínimas del tercer tramo (de 900€ al SMI) y del cuarto tramo (del SMI a 1300€) que se incrementan a 960,6€ y 1.150€ respectivamente.

Se respeta también la propuesta de que los autónomos societarios, religiosos y familiares colaboradores, sin rendimientos, con pérdidas o ingresos inferiores al SMI, se sitúen en el tercer tramo y abonen una cuota de 264,55€, lo que supone una rebaja sobre la cuota actual correspondiente a la base mínima de cotización en vigor.

Otra modificación con respecto a la propuesta anterior es que a los autónomos cuyos ingresos estén por encima del SMI hasta los 1.500€, para los que se fija una base mínima de cotización de 1.150€, no verían incrementada la cuota en los próximos tres años.

A partir de los 1.500€, la base mínima por tramo se va incrementando de 150 euros en 150 euros, desde una base de 1.150€ hasta una base de 2.050€ para los autónomos con ingresos por encima de 3.620€. Las cuotas correspondientes se incrementan en 0,7% anual cada año para el tramo de 1.500€ y, a partir de ese tramo, se incrementan desde un 2% cada año hasta un 12% para el tramo más alto que pagará 400,4€ de cuota en 2025.

Todo ello condicionado, tal y como hemos trasladado y solicitado en numerosas ocasiones, a que el autónomo pueda modificar su base de cotización hasta seis veces al año, se destope la base para los mayores de 47 años y se entienda que dicho sistema es de bases mínimas, quiere decir que al autónomo podrá elegir libremente cotizar por una base superior a la que le corresponde con la única limitación de la base de cotización máxima existente.

Consideramos que con esta propuesta se cumple tanto con los objetivos que nos dimos en julio como con los compromisos adquiridos con Bruselas en el PRT, y que, dada la situación actual, es la única que plantea una reforma asumible para los autónomos sin menoscabar su protección social, la sostenibilidad del sistema y la propia sostenibilidad financiera del colectivo y, por tanto, su capacidad de seguir creando riqueza y empleo.

Actualidad relacionada

El presidente de CEOE, Antonio Garamendi, ha llamado este martes a ceñirse a la ortodoxia económica y el rigor presupuestario necesarios para garantizar la solvencia de las cuentas del Estado, que es “la empresa más importante del país”.

El Consejo General del Poder Judicial y CEOE han celebrado, los días 9 y 10 de mayo, las Jornadas Jurídicas sobre “El Hurto Multirreincidente: su problemática socioeconómica y la respuesta penal y procesal”.

La evidencia demuestra que en las regiones como la Comunidad de Madrid, en las que se apuesta por esta política fiscal, se dan mayores niveles de PIB per cápita, menores ratios de desempleo y se reduce la economía sumergida.

La Comisión de Legal de CEOE se ha reunido este martes en una sesión que ha contado con la presencia del Ministro de Justicia, Juan Carlos Campo.