Informes de sostenibilidad: más allá del cumplimiento normativo

Hablar hoy de sostenibilidad en la empresa ya no es hablar solo de medioambiente o de reputación. Es referirse a cómo una organización gestiona sus impactos, sus riesgos y sus oportunidades, y a cómo trasladar la información que debe hacerse pública de forma ordenada, comparable y útil. Ahí es donde entran los informes de sostenibilidad.

Se trata de documentos que recogen la información ambiental, social y de gobernanza (ASG) de una empresa, permitiendo entender el impacto de su actividad y cómo genera valor a largo plazo. Ofrecen una visión completa del negocio, de qué riesgos existen, cómo se gestionan y qué medidas se están adoptando para mejorar.

En los últimos años, estos informes han pasado de ser una práctica voluntaria a convertirse en un elemento clave del sistema de información corporativa. Esta evolución responde, en gran medida, al impulso regulatorio de la Unión Europea, orientado a reforzar la transparencia, la comparabilidad y la confianza en los mercados.

Tradicionalmente, las empresas han comunicado su desempeño a través de la información financiera. Sin embargo, esta ya no es suficiente para reflejar el impacto real de la actividad empresarial. Inversores, reguladores y sociedad demandan información más amplia, que incorpore aspectos ambientales, sociales y de gobernanza. En este contexto, los informes de sostenibilidad permiten entender cómo las empresas generan valor a largo plazo.

Con el objetivo de contribuir a una mejor comprensión de este entorno, la Comisión de RSE de CEOE ha desarrollado cuadro explicativo dirigidas a las empresas españolas. Esta herramienta explica de forma clara qué es un informe de sostenibilidad, por qué se elabora, qué información incluye, cómo se prepara y en qué marco normativo nos movemos, facilitando su comprensión, especialmente a quienes no están familiarizados con la materia.

Más que reporting: una herramienta estratégica

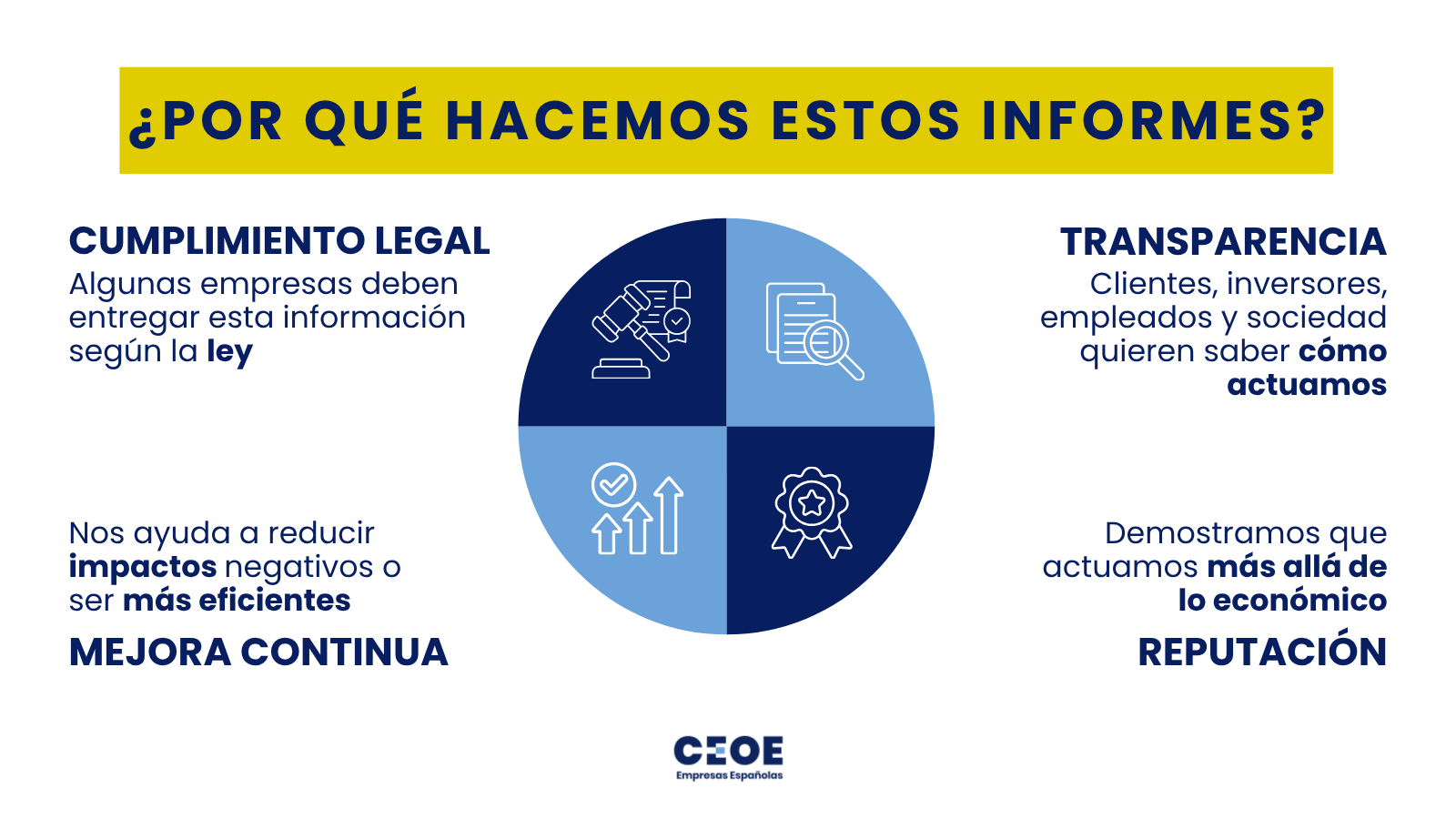

Más allá del cumplimiento normativo, los informes de sostenibilidad actuales permiten a las empresas clarificar los siguientes aspectos:

- Identificar oportunidades y riesgos no financieros

- Mejorar la toma de decisiones

- Fortalecer la relación con los grupos de interés

- Reforzar la reputación y la confianza

Asimismo, facilitan la integración de la sostenibilidad en la estrategia empresarial, trasladándola a acciones concretas y medibles. No son únicamente un ejercicio de reporte, sino un reflejo del modelo de negocio y de la cultura organizativa.

Un reto transversal: implicar a toda la organización

La elaboración de los informes de sostenibilidad exige un enfoque integral dentro de la empresa. A diferencia de la información financiera, que suele centrarse en áreas específicas, la información ASG se genera en toda la organización.

Esto implica la participación de distintos departamentos, cada uno aportando información clave sobre el desempeño de la empresa en sus respectivos ámbitos.

Por ello, uno de los principales retos no es solo técnico, sino organizativo: asegurar la coordinación interna, establecer procesos claros de recopilación de información y fomentar una cultura compartida en torno a la sostenibilidad.

Evolución normativa en la UE: de información no financiera a información de sostenibilidad

El desarrollo de los informes de sostenibilidad en Europa ha estado marcado por una creciente exigencia regulatoria. La Directiva de Información No Financiera (NFRD, por sus siglas en inglés), adoptada en 2013, supuso el primer paso, al establecer la obligación de reportar información no financiera para determinadas empresas.

Posteriormente, la Directiva de Informes de Sostenibilidad Corporativa (CSRD, por sus siglas en inglés) amplía y refuerza este marco al:

- Extender el ámbito de aplicación. Más empresas deben realizar los informes.

- Introducir estándares europeos de reporte (ESRS). Se crea un marco común europeo, buscando que todos los informes transmitan la misma información.

- Mejorar la comparabilidad y calidad de la información.

- Exigir verificación externa. Los informes deben auditarse, buscando ponerlos al mismo nivel que los informes financieros.

Este proceso ha supuesto un incremento significativo de las cargas administrativas, en muchas ocasiones dedicando más recursos al cumplimiento normativo que a lo verdaderamente transformador: la inversión en I+D y en estrategias reales de sostenibilidad. Esto ha puesto de relieve la necesidad de avanzar hacia un marco regulatorio más equilibrado que combine transparencia y competitividad. Algo que cobra especial relevancia en la actualidad, con un entorno global cada vez más exigente.

En este sentido, la Unión Europea ha iniciado un proceso de simplificación normativa, con iniciativas como el paquete Ómnibus I, aprobado en febrero de 2026 y orientado a mejorar la claridad, proporcionalidad y eficacia de las obligaciones de reporte.

Situación en España: un entorno de transición

En España, el marco vigente es la Ley 11/2018 sobre información no financiera y diversidad, ya que todavía no se ha transpuesto al ordenamiento jurídico español la Directiva de información sobre sostenibilidad (CSRD), ni se han incorporado, plenamente, las recientes iniciativas de simplificación europea.

Esto sitúa a muchas empresas españolas en un escenario especialmente complejo, en el que el marco normativo nacional no está plenamente alineado con el que ya se está aplicando en otros países de la Unión Europea. A la obligación de cumplir con los requisitos vigentes en España se suma la necesidad de anticipar y adaptarse a estándares europeos aún no claros, en un contexto de incertidumbre y evolución constante.

Este entorno exige a las empresas un importante esfuerzo de interpretación, adaptación y coordinación interna, lo que incrementa la carga operativa y dificulta la planificación a medio plazo.

En este contexto, disponer de herramientas claras y pedagógicas, como el cuadro explicativo elaborado por CEOE, resulta especialmente útil para comprender la complejidad del marco normativo y anticipar su evolución. ¿Qué tamaño de empresas deben realizar los informes de sostenibilidad? ¿Qué estándares deben utilizarse para elaborar los informes? Todo esto y más se ha querido resumir y transmitir en el cuadro explicativo que hoy publicamos.

En definitiva, los informes de sostenibilidad no son solo una obligación regulatoria, sino una oportunidad para mejorar la implementación de la sostenibilidad en la gestión empresarial, reforzar la transparencia y avanzar hacia un modelo económico más sostenible. Una oportunidad que exige, también, un marco normativo claro, proporcionado y aplicable, de verdad, a la realidad de las empresas.

Actualidad relacionada

El proyecto de restauración de la Cantera UMEDINAS, gestionada por Hormigones del Sella (HORSELLA), PRIMIGEA (Confederación Española de las Industrias de las Materias Primas Minerales), se ha consolidado como referente de buenas prácticas ambientales en minería.

ANFFECC (Asociación Española Fabricantes Fritas, Esmaltes y Colores Cerámicos), intensivo en consumo energético, principalmente gas natural, se enfrenta al reto de alcanzar la neutralidad climática en 2050, en línea con los objetivos de la Unión Europea.

Sacyr, miembro de SEOPAN (Asociación de Empresas Constructoras y Concesionarias de Infraestructuras), ha definido una Estrategia de Cambio Climático con el objetivo de alcanzar la neutralidad en carbono antes de 2050.

Albero i Sempere, asociado a ATEVAL (Asociación de Empresarios Textiles de la Comunidad Valenciana, organización miembro de CEV (Confederación Empresarial de la Comunitat Valenciana), es una empresa referente en la fabricación de tejido no tejido (TNT) a partir de materiales reciclados, con un firme compromiso con la producción sostenible y la integración de la economía circular en la industria textil.